Получите свидетельство

Получите свидетельство Вход

Вход

Согласитесь, что с каждым из нас могут случиться разные неожиданности, многие из которых не всегда бывают приятными: болезни, пожар, наводнение, лишение имущества и многие другие.

Представьте, что вы с огромным трудом накопили некоторую сумму денег и купили себе ноутбук самой последней модели, о котором давно мечтали.

Но, к сожалению, через некоторое время его украли.

А тут ещё и соседи сверху забыли закрыть кран на кухне и устроили настоящий «Ниагарский водопад» в вашей квартире. Когда чувство обиды и негодования слегка поутихло, вы стали думать о том, как можно было бы избежать таких больших потерь хотя бы частично. И, конечно, пришли к выводу о необходимости страхования своего имущества.

Страхование – это институт гражданского права, представляющий собой заключение договора, в соответствии с которым граждане и юридические лица (страхователи) платят денежные взносы в специализированную организацию (страховщику), а эта организация выплачивает гражданам или юридическим лицам определённую денежную сумму при наступлении событий, указанных в договоре.

Например, если вы в будущем собираетесь получить права и начать водить автомобиль, то наверняка уже знаете, как опасно бывает на дороге. Даже самый аккуратный автовладелец ежедневно рискует попасть в аварию или стать участником другого дорожно-транспортного происшествия. Ну и машина после ДТП может просто сломаться и потребовать ремонта, который может оказаться весьма дорогостоящим.

Поэтому страхование автомобиля позволит защититься от непредвиденных потерь в результате аварии, угона или собственной ошибки на дороге. Страхование даёт возможность возместить расходы на ремонт. Застраховать машину – значит максимально защитить себя от рисков.

Главная цель страхования – это помочь страхователю защититься от различных вредных последствий.

Нормы права, регулирующие вопросы страхования, содержатся в главе 48 Гражданского кодекса, законе «Об организации страхового дела в Российской Федерации» и других актах.

Предполагаемые события, от вредного последствия которых мы можем застраховаться, называют страховыми рисками. Из числа рисков исключают события, которые наступят обязательно. Например, не станут заключать договор страхования жизни с неизлечимо больным человеком, ведь страховые компании — это не благотворительные организации. Им необходимо непременно ежегодно получать прибыль. Поэтому они заключают такие договоры страхования, вследствие которых количество случаев, когда наступает страховой риск (происходит страховое событие), должно быть меньше случаев, когда страховые события не происходят. Например, не могут быть застрахованы убытки от участия в играх, спорах, лотереях, пари и так далее.

Договор страхования заключается по взаимному согласию сторон, обязательно в письменной форме. В нём предусматриваются права и обязанности страхователя и страховщика на случай наступления страхового случая. В отдельных случаях факт заключения договора страхования подтверждается специальным документом, который называется страховым полисом. Страховой полис вручается страхователю.

Сегодня в нашей стране существуют следующие виды страхования:

· страхование жизни на случай смерти, дожития до определённого возраста или срока либо наступления иного события;

· пенсионное страхование;

· страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

· страхование от несчастных случаев и болезней;

· медицинское страхование;

· страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

· страхование средств железнодорожного транспорта;

· страхование средств воздушного транспорта;

· страхование средств водного транспорта;

· страхование грузов;

· сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

· страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

· страхование имущества граждан, за исключением транспортных средств;

· страхование гражданской ответственности владельцев автотранспортных средств;

· страхование гражданской ответственности владельцев средств воздушного транспорта;

· страхование гражданской ответственности владельцев средств водного транспорта;

· страхование гражданской ответственности владельцев средств железнодорожного транспорта;

· страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

· страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

· страхование гражданской ответственности за причинение вреда третьим лицам;

· страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

· страхование предпринимательских рисков;

· страхование финансовых рисков.

В настоящее время самым распространённым полисом является Страховой полис обязательного медицинского страхования гражданина Российской Федерации. Владелец этого полиса «имеет право получать медицинскую помощь по программе обязательного медицинского страхования в медицинском учреждении, работающем в системе ОМС (обязательного медицинского страхования)». То есть, если у вас есть полис ОМС — значит, у вас есть право бесплатно лечиться на всей территории России.

Ещё одним распространённым полисом в нашей стране является так называемое ОСАГО – обязательное страхование автогражданской ответственности. Этот вид страхования хорошо знаком каждому автовладельцу. Суть этого страхования заключается в том, что страховая фирма, заключившая с автовладельцем данный договор страхования, обязуется возместить третьему лицу (пострадавшему по вине этого автовладельца) убытки, возникшие вследствие причинения вреда его жизни, здоровью или имуществу. То есть, если по вине владельца полиса ОСАГО случилось ДТП, платить пострадавшим будет не он, а его страховая компания.

Ведь как говорила польская художница, журналистка Янина Ипохорская: «Страховые взносы на автомобиль платишь годами, втайне надеясь, что в один прекрасный день случится авария, которая вернёт тебе всё до копейки».

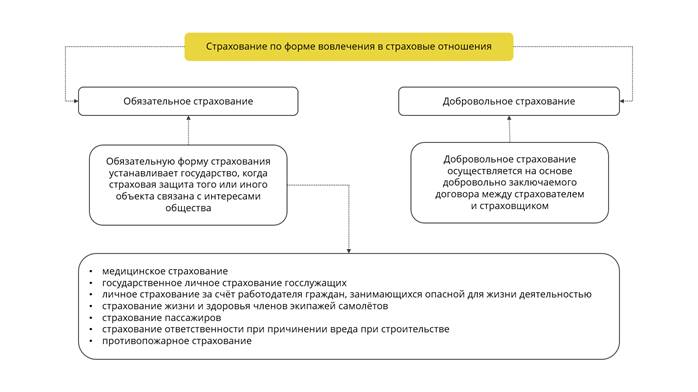

По форме вовлечения в систему страховых отношений различают обязательное и добровольное страхование.

Обязательное страхование осуществляется в силу закона. Обязательную форму страхования устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества.

Обязательными, как правило, являются:

· медицинское страхование;

· государственное личное страхование госслужащих;

· личное страхование за счёт работодателя граждан, занимающихся опасной для жизни деятельностью (работники силовых структур, военнослужащие, судьи, сотрудники МЧС);

· страхование жизни и здоровья членов экипажей самолётов;

· страхование пассажиров;

· страхование ответственности при причинении вреда при строительстве;

· противопожарное страхование.

Добровольное страхование осуществляется на основе добровольно заключаемого договора между страхователем и страховщиком.

В зависимости от объекта страхования выделяют три отрасли страхования: личное, имущественное и страхование ответственности.

Гражданский кодекс предусматривает два основных вида страхования: личное и имущественное.

Личное страхование — это форма защиты физических лиц от рисков, которые угрожают жизни человека, его трудоспособности, здоровью.

Например, это может быть: страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определённого возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Право на получение страховой суммы принадлежит лицу, в пользу которого заключён договор.

Имущественное страхование представляет собой систему отношений страхователя и страховщика по оказанию последним страховой услуги, когда защита имущественного интереса связана с владением, пользованием или распоряжением имуществом. Экономическое назначение имущественного страхования заключается в возмещении ущерба, возникшего вследствие страхового случая.

Согласно Гражданскому кодексу по договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

· риск утраты (гибели), недостачи или повреждения определённого имущества;

· риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственность по договорам — так называемый риск гражданской ответственности;

· риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе неполучения ожидаемых доходов — так называемый предпринимательский риск.

Страхование ответственности — наиболее сложное и направлено на возмещение страхователем причинённого им вреда личности или имуществу физического лица, а также вреда, причинённого юридическому лицу.

Содержание страхования ответственности определяется условиями лицензирования страховой деятельности и включает в себя: страхование кредитов, страхование ответственности владельцев транспортных средств и страхование иных видов ответственности.

Например, в нашей стране действует федеральный закон «Об обязательном страховании гражданской ответственности перевозчика за причинение

вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причинённого при перевозках пассажиров метрополитеном».

Согласно данному закону, все пассажиры, которые пользуются услугами некоторых видов транспорта, подлежат обязательному страхованию перевозчиком. То есть перевозчик таким образом берёт на себя ответственность, чтобы с пассажиром или его имуществом в пути ничего не произошло.

В этом случае суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство возместить ущерб, причинённый застрахованным третьим лицам. Этот вид страхования имеет большое значение как для застрахованного, так и для потерпевшего, создавая финансовые возможности возмещения ущерба. Если застрахованный нанёс ущерб, который иногда может составлять весьма значительную сумму, то возмещение ущерба не отразится на его материальном благосостоянии, так как ущерб будет оплачен страховщиком. Потерпевший в свою очередь также достаточно быстро получит возмещение со стороны страховой компании.

В конце нашего урока давайте попробуем ответить на некоторые вопросы.

1. Каково назначение института страхования?

2. Как заключается договор страхования?

3. Какие бывают виды страхования?

5133

5133