Получите свидетельство

Получите свидетельство Вход

Вход

– Пап, смотри, какой классный новый компьютер! Ты можешь мне его купить? – Радостно сказал Костя, увидев на полке магазина новый компьютер.

– Сынок, к сожалению, у нас сейчас на это нет денег. Мы ведь недавно купили новый телевизор. Мы с мамой подумаем об этом после зарплаты, – ответил папа.

– Жалко… Ой, смотри, там какое-то объявление висит… Оказывается, компьютер можно взять в кредит! Я слышал, что родители моих одноклассников делают покупки и берут кредит прямо в магазине, – с лёгким раздражением сказал Костя, который не намеривался уступать.

– Добрый день, не стоит поддаваться сиюминутным желаниям. Кредит – на самом деле дорогое удовольствие, – вмешался в разговор отца и сына профессор Копейкин, который тоже оказался в этом магазине.

– Здравствуйте, профессор, по ходу, без вашей помощи тут не обойдёшься, – с надеждой в голосе сказал Костя.

– Ну почему кредит – это дорого, это же удобно, берёшь вещь сегодня, а деньги отдаёшь потом.

– Кредит – это деньги, которые на время банк выдаёт обычным гражданам, фирмам, фабрикам, бизнесменам. За пользование деньгами банк устанавливает определённый процент. Так что в итоге вернуть нужно будет больше, чем одалживал.

Смотри, этот компьютер стоит 10 000 рублей, а если мы возьмём его в кредит, то должны будем заплатить банку за пользование кредитом ещё 3 500 рублей. В итоге за компьютер ты заплатишь не 10 000, а 13 500 рублей. А вот если мы ненадолго отложим покупку, то сможем не отдавать эти деньги банку, а потратим их на себя: например, купим билеты в цирк.

– А что же делать, когда хочется что-то купить, а денег не хватает? – спросил Костя.

– Ну давай, предположим, что тебе действительно нужен этот компьютер, но сегодня на его покупку нет денег. Варианта два: первый – накопить и купить потом и второй – взять деньги в долг и купить сейчас, а можно пересмотреть свои планы и отказаться от покупок.

Если пойти по первому варианту, то владение компьютером отодвигается во времени. Если одолжить деньги и купить сейчас, то надо будет расплачиваться по долгам и компьютер в итоге окажется дороже.

Банк охотно даст деньги в кредит, но за пользование этими деньгами потребует проценты и комиссию. Друзья или родственники, которые могут дать в долг без процентов и комиссии, всегда будут иметь право попросить об ответной услуге.

Получается вечная дилемма: время или деньги? Что лучше? Покупать в кредит или копить самому? Единственно правильного ответа на этот вопрос нет и быть не может.

– Понятно, то есть одалживать деньги – это всегда плохо? – спросил Костя.

–

Это

как посмотреть. В жизни могут возникнуть самые непредсказуемые ситуации. В

одних стоит отложить покупку и спокойно копить деньги, в других необходимо

срочно брать кредит и решать вопрос. Чтобы быть во всеоружии, готовым к любой

ситуации, нужно уметь грамотно копить деньги и грамотно их брать в долг и ни в

коем случае не увлекаться.

– А откуда банк берёт деньги для кредитов? – спросил Костя.

– Деньги в банк приносят вкладчики. Мы уже говорили о том, что за это банк выплачивает им проценты. А чтобы получить деньги на выплату процентов по вкладам, банк должен их где-то заработать. Вот для этого он на время берёт деньги вкладчиков и выдаёт их в виде кредитов. Люди возвращают кредиты и платят по ним проценты. Они и составляют заработок банка. Чем больше банк обещает процентов вкладчикам, тем больше будут стоить кредиты.

Например, банк предоставил кредит предпринимателю Петрову в размере 1 000 000 рублей. Инфляция в год составляет 10 %, чтобы банк «вышел в ноль», Иванов должен вернуть 1 100 000 рублей. Но так банк возвращает только стоимость самих денег.

А ведь не секрет, что для того, чтобы выдать кредит Петрову, банк использует средства по депозитам других клиентов (по которым, в свою очередь, банку самому нужно выплачивать проценты) или кредиты других банков (по которым тоже нужно платить), плюс банк имеет свои собственные издержки (от налогов до содержания офисов и заработной платы сотрудникам). Наконец, в любой сделке банка должна быть прибыль, которую он уплатить своим акционерам. Всё это находит своё отражение в процентной ставке, как итог – процентная ставка по кредиту может составить порядка 30 % годовых, из которых чистого дохода банка будет всего-то 3–5 %. Поэтому в наши дни кредит – это удобный финансовый инструмент, если знать, как им правильно пользоваться. Однако заёмные деньги требуют ответственности, дисциплины и правильного подхода к выбору кредита.

Банковские кредиты бывают разных видов. Например, целевые (на покупку квартиры, машины и так далее). То есть банк следит за тем, куда человек будет тратить кредит.

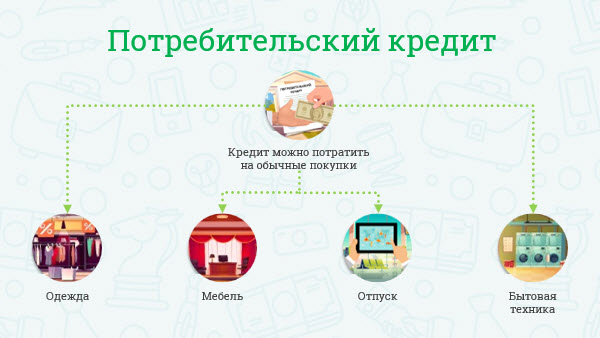

Есть кредиты потребительские, их можно потратить на обычные покупки – бытовую технику, мебель и так далее. Тот, кто взял кредит, сам решает, на что его потратить.

Ипотечный кредит – это тоже сегодня довольно распространённый вид кредита. Особенность его состоит в том, что он выдаётся под залог объекта, который приобретается. Это может быть земельный участок, дом, квартира, то есть недвижимое имущество.

В Древней Греции ипотекой назывался долговой камень, который устанавливался на земельном участке, если кредит не возмещался, то земельный участок изымался у владельца.

Ипотечные кредиты отличаются более низкими процентными ставками. Но требования к потенциальным заёмщикам предъявляются очень высокие. Подтверждение солидного дохода и внушительный стаж работы требуются в обязательном порядке.

В последние годы практически все банки требуют в качестве дополнительного условия застраховать жизнь заёмщика, имущество, находящееся в ипотеке, или оба объекта сразу.

Предложений по получению потребительских, ипотечных кредитов, автокредитов существует великое множество. Чтобы сравнить и выбрать оптимальные условия кредита, лучше всего воспользоваться сайтами-агрегаторами, объединяющими предложения от разных банков.

Такие сайты занимаются автоматическим сбором информации из различных источников. Пользователю остаётся лишь задать параметры своих интересов, а сайт-агрегатор предложит список кредитов в разных банках, отвечающий этим условиям. По каждому из них вы можете просмотреть ставки и комиссии, требования к заёмщику, необходимые документы и прочее.

На сайтах-агрегаторах могут отсутствовать предложения каких-то банков, а данные по отдельным банкам могут оказаться устаревшими. Поэтому условия заинтересовавших вас предложений лучше уточнить непосредственно в самих банках.

– Получается, что у банка можно одолжить на всё что угодно. Даже, например, на поездку в отпуск? – спросил Костя.

–Да, доступность кредитов в последние годы привела к тому, что это стало массовым явлением. Наверное, сегодня трудно встретить человека, который ни разу не брал кредит. Всё больше людей выбирают именно такой способ решения своих финансовых проблем.

Например, кредиты на покупки, на отпуск банки выдают очень быстро, на небольшой срок, но стоят они очень дорого. Поэтому кредит нужно брать только в крайних случаях, когда накопить деньги действительно сложно. Например, на покупку квартиры или автомобиля. Как правило, это будут кредиты на большие сроки (лет на 10–20), и потому стоить они будут не так дорого, как, например, кредиты в магазине.

В современном обществе распространён стереотип о том, что банки идут на всевозможные ухищрения, чтобы обмануть клиента. На самом деле большинство переплат и конфликтных ситуаций возникает из-за невнимательности заёмщика. Сложностей можно избежать, если выбрать надёжный банк, внимательно изучить кредитный договор и своевременно вносить платежи. Тогда сумма процентов будет минимальной, а от пользования услугами банка останутся приятные впечатления.

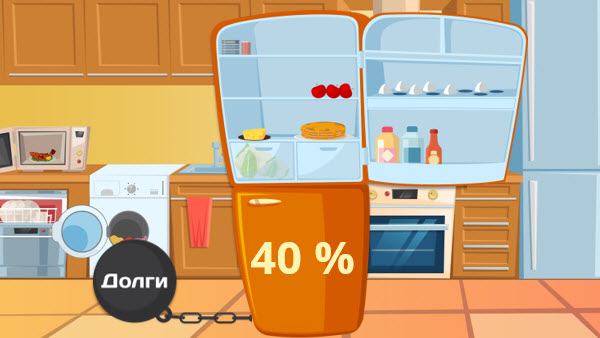

Опыт показывает, что разумно рассчитывать свой личный бюджет таким образом, чтобы на выплаты по кредитам уходило не более 40 % ежемесячного дохода.

Помните, что никогда не стоит брать кредит, на погашение которого уйдут практически все средства. Ведь кредит придуман не для бедных, а для богатых, которые, имея несколько источников дохода, знают, из какого кармана в какой надо будет переложить деньги, чтобы погасить кредит. И эти карманы, и эти деньги у них есть. Например, если собственный бизнес приносит доход 40 % годовых, то зачем забирать деньги из бизнеса для покупки недвижимости, если можно взять ипотечный кредит по ставке 15 % годовых?

– Да уж, а казалось, всё так просто. Взял что хочешь с полки в магазине, а деньги отдал как-нибудь потом. А тут, оказывается, столько проблем с этими кредитами, – разочаровано сказал Костя.

– Ну, так и есть, ведь как говорит народная мудрость, «долг платежом красен». Кстати, насчёт народных мудростей, давайте свами попробуем составить из разных слов пословицы и поговорки о долгах и о том, как их важно отдавать вовремя.

1407

1407