Получите свидетельство

Получите свидетельство Вход

Вход

– Профессор, а почему так получается, что мне и моим друзьям дают примерно одинаковое количество денег на карманные расходы, но потом оказывается, что у кого-то денег хватает до конца недели, а у кого-то ничего не остаётся уже через пару дней?

– Так происходит потому, что деньги, которые ты получаешь, необходимо тратить на протяжении какого-то периода, например, недели. Правильно распланировать свои расходы, не потратить всё сразу помогает составление финансового плана.

– Получается, что финансовый план – это список покупок, которые нужно сделать в первую очередь, если на все не хватает денег?

– Не только. Сейчас речь идёт о личном финансовом плане, который в идеале должен быть у каждого человека.

Если говорить просто, то это список доходов человека, таких как зарплата, проценты от вкладов и иные доходы, а также то, на что он эти деньги планирует потратить. Сюда входят как постоянные расходы на питание, проезд на общественном транспорте и так далее, так и более значимые цели, например, покупка нового автомобиля. Личный финансовый план дисциплинирует человека и помогает ему отказаться от ненужных и незапланированных покупок.

– А как же грамотное ведение семейного бюджета? Неужели этого недостаточно?

–

Дело в том, что каким бы детальным ни был семейный

бюджет, вы всё равно не сможете предусмотреть все возможные траты. И даже если

вы оставите какую-то сумму на непредвиденные расходы, её может не хватить.

Жизнь постоянно преподносит сюрпризы: то сломается мобильный телефон, то

приходится срочно покупать новую обувь, то нужно собрать деньги на школьное

мероприятие. Всё это и многое другое может сильно повлиять на ваш бюджет,

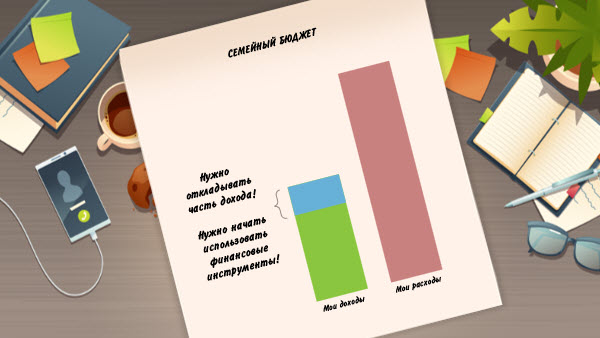

увеличив расходы или уменьшив доходы. Выход один: надо регулярно откладывать

часть дохода, чтобы накопить достаточный резерв на чёрный день, или

использовать различные финансовые инструменты (кредитную карту, страховку,

банковский вклад и так далее).

Хорошо, когда человек откладывает деньги и планирует

расходы. Но делать это нужно системно, иначе может получиться так, что на самые

важные цели просто не останется ресурсов или человек будет неправильно ими

распоряжаться. Чтобы делать это эффективно, необходимо научиться составлять личный

финансовый план на нужный вам период – на 1 год, 3 года, 5 лет, а в идеале

– на всю жизнь.

Например, ваша семья составляет финансовый план на год. То есть уже с осени папа и мама начинают прикидывать, куда вы поедете в отпуск следующим летом и сколько вам нужно накопить на это денег.

То есть план описывает финансовые цели, которые вы хотите достичь за определённый срок, и конкретные шаги, которые помогут вам в этом.

Как и при принятии любого решения, написание такого плана включает три этапа:

1. Определение личных финансовых целей: например, купить через год компьютер стоимостью не более 35 000 рублей.

2. Подбор альтернативных способов достижения целей: например, сэкономить на газированных напитках, отказаться от покупки нового телефона, найти подработку летом, использовать денежный подарок, полученный на день рождения, договориться с родителями о награде за хорошую учёбу и так далее.

3. Выбор стратегии достижения целей: например, ежемесячно сберегать 500 рублей, заработать 6000 рублей, а недостающую сумму попросить у родителей.

Такой анализ требует серьёзного отношения и тщательной проработки деталей. Для этого недостаточно поразмышлять вслух и забыть об этом через три дня. Желательно записывать свои соображения. После многочисленных исправлений и переписываний у вас должен получиться документ, который позволит вам достичь своих жизненных целей.

– Подождите, профессор, даже с краткосрочными целями не так просто разобраться. А если речь идёт о сроке в 5–10 лет, то это ещё сложнее. Как же разобраться во всём многообразии этих целей и выбрать из них те, которые подходят именно мне?

– Для этого можно воспользоваться опытом, накопленным многими поколениями людей. Все мы проходим через определённый жизненный цикл и решаем похожие финансовые задачи. Жизнь человека можно условно разделить на четыре периода в зависимости от того, как соотносятся уровни его доходов и потребления, то есть расходов.

Первый период: детство и юность. В

детстве нас полностью содержат родители или те люди, которые о нас заботятся.

Учась в старших классах школы, многие начинают подрабатывать. Однако этого

дохода не хватает для покрытия наших расходов, которые с возрастом становятся

выше. Разницу опять же покрывают родители. В этом периоде основная цель – выбор профессии и получение знаний, необходимых для

успешной карьеры.

Второй период: молодость. Окончив школу, мы начинаем вести

самостоятельную жизнь. Многие поступают в университет, другие идут работать, а

кто-то совмещает и то и другое. Со временем мы обзаводимся семьёй, появляются

дети. Наши доходы постепенно растут, но по-прежнему отстают от расходов. Именно

в этот период мы совершаем крупные траты на получение образования, поездки по

миру, воспитание детей, приобретение основных активов – личного транспорта, жилья и многого другого. Личных

доходов на это, как правило, не хватает, и разрыв приходится финансировать либо

за счёт родителей, либо занимая деньги у друзей, либо используя банковские кредиты.

В любом случае у нас возникают определённые финансовые обязательства, которые

рано или поздно придётся выполнять.

Третий период: зрелость. Мы твёрдо стоим на ногах. Благодаря

приобретённому опыту, образованию и квалификации мы получаем высокий доход.

Наше потребление неуклонно растёт, и всё же уровень доходов позволяет делать

сбережения. Именно в этот период происходит наиболее активное накопление

средств, которые в будущем позволят профинансировать стратегические цели:

оплату образования уже своих детей и обеспечение личной пенсии.

Четвёртый период: старость. Мы перестаём

работать в полную силу, и наш доход существенно сокращается. Расходы тоже

падают, но в меньшей степени. Государственной и корпоративной пенсий, помощи от

детей и родственников вряд ли хватит для поддержания необходимого уровня

потребления. Единственный надёжный способ поддерживать достойный уровень жизни – использовать собственные сбережения, сделанные в период

зрелости.

Исходя из жизненного цикла человека можно выделить три основные группы личных

финансовых целей.

Первая группа целей – осуществление текущих трат на еду, коммунальные услуги, транспорт и так далее. Тот, кто ограничивается этой группой целей, живёт лишь сегодняшним днём, не задумываясь о дне завтрашнем.

Вторая группа целей – защита от наиболее важных рисков, которые угрожают личному финансовому благополучию. Вы стремитесь быть готовым к неожиданному падению доходов или вынужденному росту расходов. В этом могут помочь наличие денежного резерва, страхование и некоторые финансовые инструменты (например, кредитная карта).

И наконец, третья группа целей – формирование накоплений, за счёт которых можно совершать крупные покупки (машина, квартира) или осуществлять важные расходы, растянутые во времени (на поддержку родителей, образование детей, собственную пенсию). Для этого нужно делать сбережения и инвестировать в недвижимость, собственный бизнес, ценные бумаги и так далее.

Какие же конкретные цели надо ставить перед собой? Готового ответа на этот вопрос вам никто не даст. Вы должны сами его найти. Кому-то важно купить последнюю модель мобильного телефона, кто-то поставит себе цель стать миллионером, а кто-то захочет обеспечивать стабильный доход своей семье. Понимание жизненного цикла личных финансов поможет вам определить то, что для вас действительно важно. И не только сегодня, но и на перспективу, причём с учётом потребностей ваших близких.

По-хорошему, любой личный финансовый план очень похож на карту дорог, на которой вы фиксируете текущее местоположение, выбираете пункт назначения, анализируете разные пути к нему и выбираете наилучший путь с учётом всех обстоятельств. Ну а если вам что-то помешало и вы сбились с пути, то маршрут придётся изменить. Так и в личных финансах: никакой план не рассчитан на то, чтобы оставаться неизменным всё время. План лишь показывает главное направление, в котором нужно продвигаться к выполнению своих целей. Как сказал однажды президент США генерал Дуайт Эйзенхауэр, выигравший немало сражений во Второй мировой войне: «План – ничто, планирование – всё».

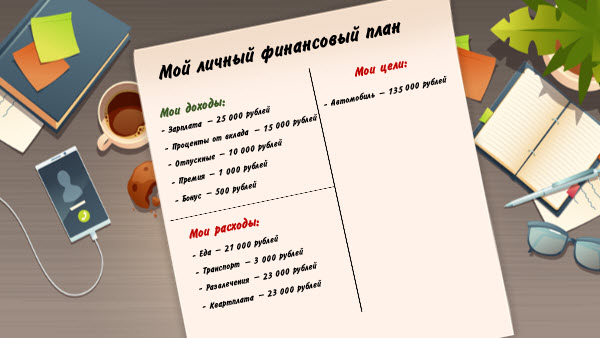

А теперь давайте все вместе попробуем составить ваш первый личный финансовый план на ближайший год. Начнём с ваших доходов и расходов. Поскольку вы сами пока не зарабатываете деньги, вашими доходами можно считать карманные деньги.

Нарисуйте табличку и заполните её вот так: какой у вас доход в месяц, какие у вас расходы (на транспорт, перекусы в школе, развлечения и так далее), сколько свободных денег у вас остаётся.

Потом составьте для себя список того, что бы вы хотели получить. Например, вертолёт на радиоуправлении, новый велосипед, мобильный телефон последней модели или новую игру для приставки.

А теперь распишите, в какой месяц вы собираетесь достичь каждую из целей, сколько денег на это потребуется, и посчитайте, сколько именно вам нужно откладывать, чтобы купить все запланированное.

1205

1205