Получите свидетельство

Получите свидетельство Вход

Вход

Издержки производства

ГБПОУ КОЛЛЕДЖ КУЛИНАРНОГО МАСТЕРСТВА

г. САНКТ-ПЕТЕРБУРГ

ЗУБЕНКО ТАТЬЯНА НИКОЛАЕВНА

Издержки производства

Сырьё, материалы

Затраты экономических ресурсов

Топливо, энергия

Трудовые и др. услуги

Плата за все ресурсы представляет

собой издержки производства.

Понятие, классификация

Издержки – затраты, которые несет производитель для получения желаемого результата

Классификация издержек

- Частные и общественные

- Бухгалтерские и экономические

- Явные и неявные

- Возвратные и невозвратные и т.д .

Классификация

По периодичности

По участию в процессе

По эффективности

По отношению

производства

к объёму производства

возникновения

Переменные

Постоянные

Текущие

Единовременные

Производственные - связаны с изготовлением продукции и образуют ее производственную себестоимость.

Коммерческие - связаны с процессом продаж и поставок продукции, с расходами по управлению организацией.

Переменные –зависят от количества производимой продукции (сырьё, топливо, материалы, з/п рабочих)

Постоянные – не зависят от объёма производства (стоимость оборудования, аренда, налоги, амортизационные отчисления, з/п управленческого аппарата)

Текущие расходы - расходы данного отчетного периода, обусловленные фактами хозяйственной деятельности текущего отчетного периода

Единовременные - реже

чем один раз в месяц. Это расходы на подготовку и освоение выпуска новой продукции

Производительные - относятся к производству продукции установленного качества при наличии рациональной технологии

Непроизводительные — вызваны недостатками в технологии и организации производства, системе сохранности имущества и организации производства; внешними обстоятельствами.

Производительные

Непроизводительные

Производственные

Коммерческие

Издержки производства

В соответствии с Положениеv

о составе затрат

Себестоимость продукции

стоимостная оценка материальных, трудовых затрат.

Для целей налогообложения корректируется с учётом утверждённых в установленном порядке лимитов, норм и нормативов.

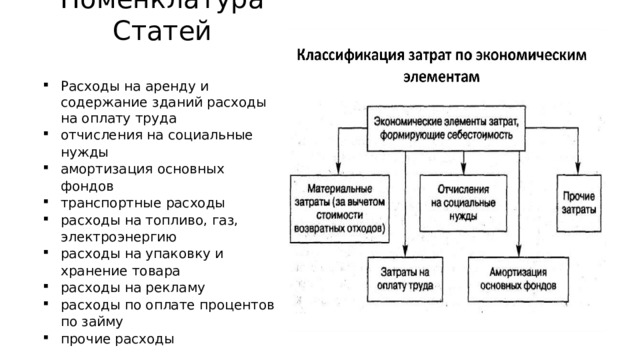

Номенклатура

Статей

- Расходы на аренду и содержание зданий расходы на оплату труда

- отчисления на социальные нужды

- амортизация основных фондов

- транспортные расходы

- расходы на топливо, газ, электроэнергию

- расходы на упаковку и хранение товара

- расходы на рекламу

- расходы по оплате процентов по займу

- прочие расходы

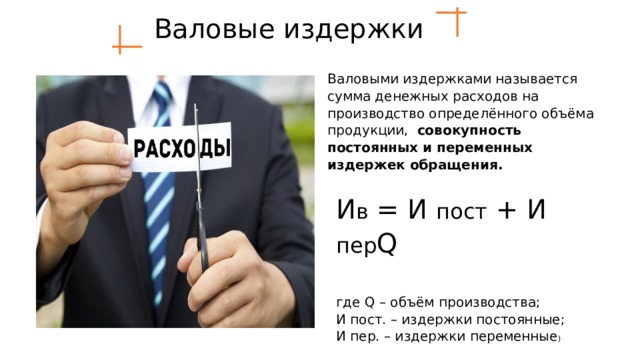

Валовые издержки

Валовыми издержками называется сумма денежных расходов на производство определённого объёма продукции, совокупность постоянных и переменных издержек обращения.

И в = И пост + И пер Q

где Q – объём производства;

И пост. – издержки постоянные;

И пер. – издержки переменные )

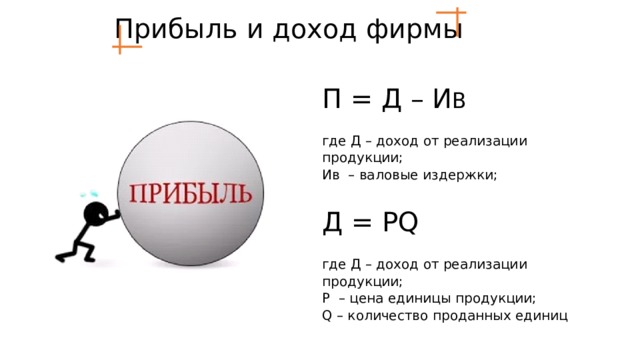

Прибыль и доход фирмы

П = Д – И В

где Д – доход от реализации продукции;

Ив – валовые издержки;

Д = РQ

где Д – доход от реализации продукции;

Р – цена единицы продукции;

Q – количество проданных единиц

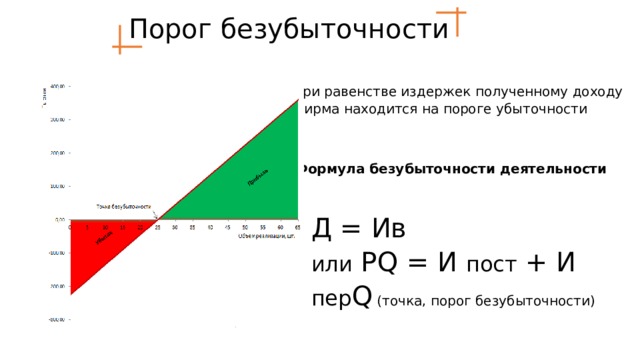

Порог безубыточности

При равенстве издержек полученному доходу

фирма находится на пороге убыточности

Формула безубыточности деятельности

Д = Ив

или РQ = И пост + И пер Q (точка, порог безубыточности)

Виды издержек

Средние

Предельные

затраты на единицу продукции

дополнительные издержки производства каждой следующей единицы продукции сверх имеющегося объёма

Бухгалтерские

Экономические

фактический расход производства для изготовления определённого количества продукции по ценам их приобретения

издержки любого ресурса, выбранного для производства товара

Издержки производства (1.08 MB)

Издержки производства (1.08 MB)

0

0 194

194 6

6 Нравится

0

Нравится

0