Получите свидетельство

Получите свидетельство Вход

Вход

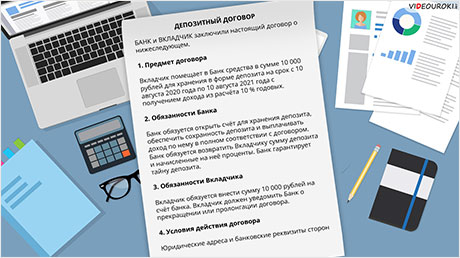

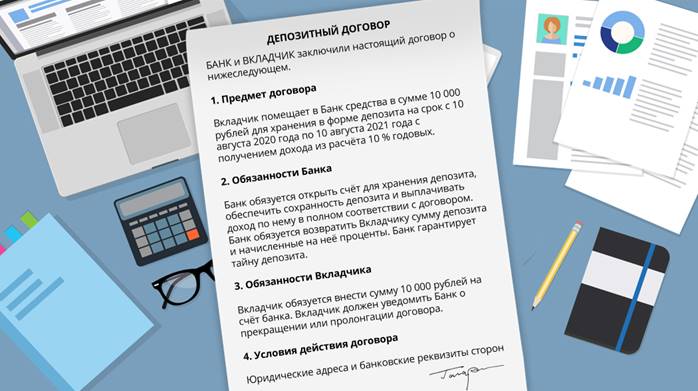

Когда вы придёте в банк и скажете: «Хочу открыть депозитный счёт!» — вам сразу дадут бланк договора. Он будет выглядеть примерно так:

Также в таком договоре содержатся «Условия действия договора» и указываются юридические адреса и банковские реквизиты сторон.

Это лишь схема депозитного договора. Обычно он не такой короткий. Он содержит много положений и очень подробно описывает все условия, на которых банк работает с вкладчиком.

Помните, что прежде, чем подписать договор, его надо внимательно прочитать. Поставить красивую подпись с росчерком можно примерно за 5—6 секунд, а вот чтобы понять содержание банковского документа, под которым вы ставите подпись, времени потребуется в 300 раз больше. Но это время не надо жалеть. Один неучтённый маленький пункт договора, набранный мелким шрифтом, может разрушить ваши мечты и планы по накоплению. Все знают поговорку «Время — деньги». В данном случае она тоже работает: сэкономишь время на чтении договора — потеряешь деньги!

Предположим, вы потратили время и прочитали договор от первой строчки до последней. И поняли, что… ничего не поняли. Если именно так и случилось, значит, вы на верном пути. Без знания финансовой терминологии вы не разберётесь ни в одном банковском договоре. Даже обычные слова, которые мы употребляем для описания бытовых ситуаций, в договоре имеют специальный смысл.

Например, давайте вернёмся к нашему шаблону договора и внимательно посмотрим на пункт «Обязанности вкладчика»: «Вкладчик должен уведомить Банк о прекращении или пролонгации договора». Как часто в повседневной жизни вы используете слово пролонгация? Наверняка многие из вас даже не знают значения этого термина.

Пролонгация депозита — это продление действия договора вклада после завершения первоначального срока его действия. Пролонгация договора вклада осуществляется на тот же срок, с процентной ставкой, указанной в договоре вклада.

В этих терминах прекрасно разбирается БАНК. Следовательно, в этом должен разбираться и ВКЛАДЧИК. Ошибка в понимании договора может стоить дорого — в прямом смысле этого слова.

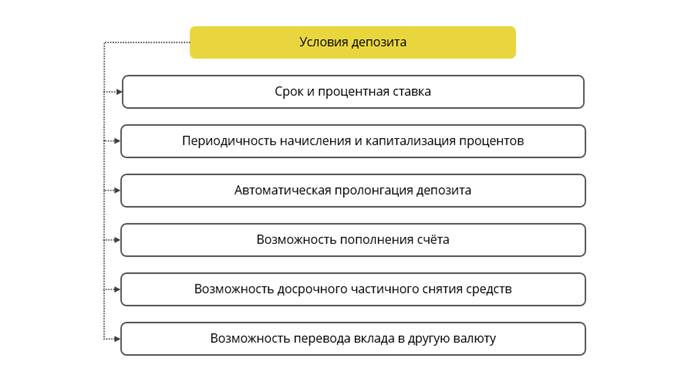

Чтобы выбрать для себя наиболее подходящий вариант депозита, надо хорошо понимать, какие условия есть у этого финансового инструмента. Давайте познакомимся с ними более подробно.

· Условие первое. Срок и процентная ставка

Банки предлагают открытие депозитов

практически на любой срок. Вы можете открыть депозит на месяц или на год. Это

зависит от тех целей, ради которых вы решили положить деньги на депозит. Срок

указывается в договоре точными датами. Вы не можете просто написать: «на

месяц». Срок депозита должен быть указан с точностью до одного дня. Если вам

известно, в какой конкретно день вам понадобятся денежные средства, вы можете

заключить с банком договор, срок которого истечёт именно в этот день.

В зависимости от вида депозита банк определяет процентную ставку, по которой

будут начисляться проценты по вкладу. Ставка по депозиту всегда приводится в

годовом выражении. Даже если вы положили деньги на депозит на полгода, в

договоре будет указано «ИКС процентов годовых». Фактическая сумма начисленных

процентов рассчитывается пропорционально сроку депозита. Например, если ставка

по 6-месячному депозиту составляет 8 % годовых, то через полгода сумма вклада

увеличится на 4 %.

Как правило, ставка по депозиту растёт со сроком вклада: чем больше срок, тем выше ставка. Почему? Банку выгодно привлекать денежные средства на длительный срок. Чем дольше деньги находятся в банке, тем больше вариантов у банка их выгодно вложить. Банки заинтересованы в таких вкладчиках и предлагают им более выгодные условия.

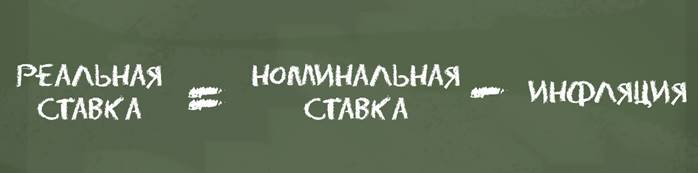

Здесь стоит разобраться, что такое номинальная и реальная ставка, ведь в жизни мы не встречаем ни то, ни другое, а это очень важно и влияет на наши сбережения.

Проценты, которые банк предлагает за то, что вы принесли ему свои сбережения, — это номинальная ставка. Именно она прописывается в договоре. По этой ставке банк ведёт все расчёты с вкладчиком. Если указано 8 %, то через год вы получите свои деньги плюс 8 %. И это не будет зависеть ни от каких внешних факторов, в том числе от инфляции. А она за тот же самый год может оказаться больше, например 9 %.

Чтобы учесть влияние инфляции на покупательную способность накоплений, нужно уметь рассчитывать реальную ставку.

При небольшой инфляции можно применить вот такую формулу: Реальная ставка — равно — Номинальная ставка — минус — Инфляция.

В нашем примере реальная ставка по депозиту имеет отрицательное значение: минус 1 %. Поэтому мы и говорим: люди, размещающие свои средства на депозите, не становятся богаче, но они не дают инфляции сделать себя беднее.

Денежные средства на депозите обесценились на 1 %. А если бы они остались лежать дома, то потеряли бы 9 % своей реальной стоимости. Когда мы планируем свои сбережения на будущее, мы не знаем, какой будет инфляция. Но мы можем взять прогноз инфляции, например на сайте Банка России в Докладе о денежно-кредитной политике, ведь воздействие на уровень инфляции является его важнейшей задачей. Используя этот прогноз, мы оценим, какой доход нам принесёт депозит с поправкой на ожидаемый рост цен, то есть какой будет его реальная доходность.

· Условие второе. Периодичность начисления и капитализация процентов.

В депозитном договоре обязательно указывается периодичность начисления процентов. Банк это может делать каждый месяц, раз в квартал или раз в год. Так ли это важно? Ведь процентная ставка устанавливается один раз и действует на весь срок действия договора. Действительно, если проценты начисляются на первоначальную сумму вклада, для вкладчика не имеет никакого значения, как часто банк занимается своими подсчётами.

Предположим, ставка равна 6 % годовых. Значит, через один месяц вкладчик получит больше на 0,5 %, через два месяца — на 1 %, через три месяца — на 1,5 % и так далее. Такая схема начисления называется простым процентом. В этом случае периодичность начисления не имеет никакого значения.

Таким образом мы можем говорить о том, что простой процент — это схема расчёта процентов, при которой проценты начисляются на первоначальную сумму вложений.

Когда же важна периодичность?

При капитализации процентов по вкладу, то есть когда проценты добавляются к сумме вклада. Если проценты начисляются на общую сумму вклада, включая капитализированные проценты, это называется сложным процентом.

Предположим, что сумма вклада равна 100 000 рублей и капитализация процентов происходит ежемесячно. При ставке 6 % годовых через один месяц на счёте будет на 500 рублей больше. Если банк начислит процент не на первоначальную сумму вклада, а с учётом накопленных процентов, то есть на 100 500 рублей, то ещё через месяц на счёте будет 101 002 рубля 50 копеек.

При простом проценте на счёте было бы 101 000 рублей. Казалось бы, разница невелика — всего 2,5 рубля. Но вот какие суммы будут ожидать вкладчика через год: при простом проценте он получит 106 000 рублей, при условии капитализации процентов — 106 167 рублей 78 копеек. Чем больше срок вложений и чем выше ставка, тем больше будет эффект от сложных процентов.

Таким образом, мы можем говорить о том, что сложный процент — это схема расчёта процентов, при которой проценты начисляются на общую сумму вложений, включая ранее начисленный процентный доход.

· Условие третье. Автоматическая пролонгация депозита

Это условие на первый взгляд кажется самым удобным: делать ничего не надо, банк автоматически продлевает договор. Один срок истёк — другой срок начался. Вкладчик при этом спокойно сидит дома и ждёт новые проценты.

Но тут кроется подвох. Автоматическая пролонгация договора не означает автоматического продления ставки. Это во-первых. Во-вторых, неизвестно, будет ли новый договор учитывать проценты или он будет касаться только первоначальной суммы депозита. Поэтому стоит досконально изучить условия пролонгации депозита.

А если у вас есть хоть какие-то сомнения, то не стоит откладывать поход в банк, чтобы самому продлить или закрыть депозит. В данном случае можно сказать: «Лень — это деньги». Если депозитный договор закончился и не имеет автоматической пролонгации, то банк чаще всего переводит деньги на текущий счёт без начисления процентов и их начинает пожирать инфляция.

· Условие четвёртое. Возможность пополнения счёта

Пополняемый депозит можно использовать как своеобразную копилку: появились свободные деньги — отнёс в банк и положил на свой счёт. Банк не обидится, что его сравнивают с копилкой. Ему это выгодно, потому что его задача — привлекать как можно больше денег. Вкладчику это тоже выгодно. Если он не прогуливал в школе математику, то быстро поймёт: чем больше денег на вкладе, тем больше начисленные проценты.

А ещё это удобно. Не надо открывать новый счёт. Достаточно добавить деньги к вложенной сумме, и проценты будут начисляться на новую большую сумму.

· Условие пятое. Возможность досрочного частичного снятия средств

В жизни не так уж редко возникают ситуации, когда деньги нужны здесь и сейчас. Кто-то копил на новый планшет, а потом решил пойти с друзьями в поход на байдарках. Кто-то хотел просто уберечь деньги от инфляции, но вдруг подняли стоимость подготовительных курсов в университет — надо срочно внести предоплату.

Да мало ли какие сюрпризы готовит нам судьба! Хорошо бы иметь быстрый доступ к деньгам. Конечно, можно закрыть вклад, забрать из банка деньги с потерей процентов и решить проблему. Но банк не хочет терять клиента.

Поэтому он идёт на уступки: даёт возможность вкладчику снять часть денег досрочно, то есть до истечения срока договора, без потери накопленных процентов. При этом на оставшиеся на счёте деньги продолжают начисляться проценты.

Вкладчику это выгодно: он не лишается процентов, начисленных на ту сумму, которую он снял с депозита. Но здесь возникает ещё одна проблема: если на депозите остаётся слишком мало денег, то держать этот вклад банку невыгодно.

Поэтому банк разрешает лишь частичное снятие денег с депозита, чтобы сумма вклада не опускалась ниже определённого уровня — неснижаемого остатка.

· Условие шестое. Возможность перевода вклада в другую валюту.

Деньги на депозите совершенно необязательно держать в рублях. Можно открыть мультивалютный вклад с несколькими счетами, привязанными к разным валютам: рублям, долларам, евро и так далее. Тогда в течение срока депозита вы сможете переводить накопления из одной валюты в другую без потери накопленных процентов. Ваше решение может зависеть от курсов валют и личных целей. Например, если вы собираетесь летом в Бостон изучать английский, то можете перевести часть рублёвых накоплений в доллары США.

Учтите, что слишком часто переходить из одной

валюты в другую не рекомендуется. При каждой операции по конвертации валют вы немного

теряете, ведь курс конвертации устанавливается банком с выгодой для себя.

Зная все вышеперечисленные условия и возможности, которые предоставляет банк по

депозитному договору, вы можете выбрать те из них, которые нужны именно вам.

Для одних на первом месте окажется капитализация процентов.

Для других главным фактором будет возможность досрочного частичного снятия денег. А кому-то совершенно не подойдёт автоматическая пролонгация договора. Вы можете выбирать и комбинировать наиболее удобные и выгодные условия, которые предлагает банк. Однако надо иметь в виду, что каждое условие влияет на размер процентной ставки. Чем больше возможностей у вкладчика, тем ниже ставка по депозиту.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Какие положения содержится в депозитном договоре?

2. На какие условия необходимо обращать особое внимание при чтении депозитного договора?

3. Что вам даёт знание реальной ставки по депозиту?

4. В чём преимущество сложного процента перед простым процентом?

5. В каких ситуациях лучше открывать депозит на короткий срок, а в каких — на длительный срок?

6. В чём преимущества депозита с возможностью досрочного частичного снятия?

3230

3230