Получите свидетельство

Получите свидетельство Вход

Вход

Одной из приоритетных задач, стоящих перед любым государством и прежде всего перед исполнительной властью, является обеспечение правопорядка в сфере налоговых отношений, основанных на нормах налогового законодательства. Они возникают между налогоплательщиками и действующими от имени государства налоговыми органами.

Немецкий экономист и историк Михаэль Штюрмер писал: «Вместе они родились, выросли, окрепли и набрались сил: солдат и сборщик налогов. Ибо слово “солдат” происходит от sold (СОЛД), a sold (СОЛД) означает “деньги”. Ну а деньги, если они должны попасть в руки государства, именуются в конечном счёте налогом. Оба они, солдат и сборщик налогов, создали в период между Средневековьем и Новым временем то, что наука называет сегодня ранним современным государством. Сборщик налогов кормил солдата, а солдат защищал, если доходило до войны, своего кормильца, “фискала” …Оба они знали, кем они были друг для друга».

Так что же представляют собой налоговые органы в нашей стране? Давайте попробуем в этом разобраться.

Налоговые органы Российской Федерации — это единая централизованная система органов контроля за соблюдением налогового законодательства Российской Федерации, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

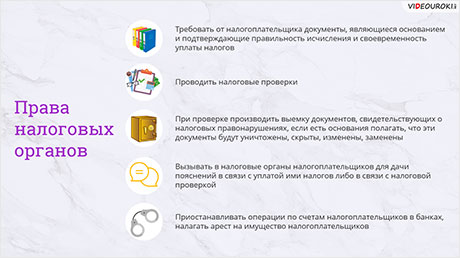

Государство, как известно, чрезвычайно заинтересовано в сборе возможно большего количества налогов. Для того чтобы существовало как можно меньше препятствий на пути изымания налоговых средств у граждан и юридических лиц, оно достаточно жёстко организует сбор налогов, наделяя налоговые органы весьма «крутыми» полномочиями. Чтобы не создавать себе ненужных трудностей во взаимоотношениях с налоговыми органами, полезно знать, каковы эти их законные полномочия. Например, налоговые органы имеют право:

· требовать от налогоплательщика документы, являющиеся основанием и подтверждающие правильность исчисления и своевременность уплаты налогов;

· проводить налоговые проверки;

· при проверке производить выемку документов, свидетельствующих о налоговых правонарушениях, если есть основания полагать, что эти документы будут уничтожены, скрыты, изменены, заменены;

· вызывать в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой ими налогов либо в связи с налоговой проверкой;

· приостанавливать операции по счетам налогоплательщиков в банках, налагать арест на имущество налогоплательщиков;

· обследовать любые складские, торговые и иные помещения, используемые налогоплательщиком. Проводить инвентаризацию имущества;

· определять суммы налогов, подлежащих внесению в бюджет, расчётным путём на основе имеющейся информации;

· требовать от налогоплательщиков устранения выявленных нарушений, контролировать выполнение указанных требований;

· взыскивать недоимки по налогам и сборам, пени;

· требовать от банков документы, подтверждающие исполнение платёжных поручений налогоплательщиков и инкассовых поручений налоговых органов о списании со счетов сумм налогов и пени;

· привлекать для проведения налогового контроля специалистов, переводчиков, экспертов;

· вызывать в качестве свидетелей лиц, которым известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

· заявлять ходатайство об аннулировании, приостановлении действия лицензий, выданных юридическим и физическим лицам;

· предъявлять в суды общей юрисдикции или арбитражные суды иски.

Таким образом, права налоговых органов достаточно широки. Что касается обязанностей должностных лиц налоговых органов, то они обязаны:

· действовать в строгом соответствии с Налоговым кодексом и иными федеральными законами;

· реализовывать в пределах своей компетенции права и обязанности налоговых органов;

· корректно и внимательно относиться к налогоплательщикам, их представителям, иным участникам налоговых правоотношений, не унижать их честь и достоинство.

Прежде всего к налоговым органам принято относить Федеральную налоговую службу и её подразделения.

Как сказано на сайте организации: «Федеральная налоговая служба является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов».

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Кроме Федеральной налоговой службы, контроль за соблюдением налогового законодательства осуществляют: Федеральная таможенная служба, подразделения полиции и Федеральной службы безопасности, органы Федерального казначейства. Давайте рассмотрим деятельность данных организаций в налоговой сфере более подробно.

Федеральная таможенная служба – это федеральный орган исполнительной власти России, осуществляющий контроль и надзор в области таможенного дела. Также имеет широкие функции в области валютного контроля, защиты прав на объекты интеллектуальной собственности, международного транспортного и санитарного надзора.

Подразделения таможенной службы при проведении контрольных мероприятий нередко выявляют правонарушения, связанные с неуплатой налогов.

Федеральная таможенная служба находится в ведении Министерства финансов Российской Федерации.

Полиция – это система государственных служб и органов, предназначена для защиты жизни, здоровья, прав и свободы граждан Российской Федерации, иностранных граждан, лиц без гражданства; для противодействия преступности, охраны общественного порядка, собственности и для обеспечения общественной безопасности.

Полиция России — составная часть единой централизованной системы Министерства внутренних дел Российской Федерации.

Федеральная служба безопасности – это федеральный орган исполнительной власти Российской Федерации, спецслужба, осуществляющая в пределах своих полномочий решение задач по обеспечению безопасности Российской Федерации. Руководство деятельностью ФСБ России осуществляется Президентом Российской Федерации.

Полиция и Федеральная служба безопасности – оказывают практическую помощь работникам государственных налоговых инспекций при исполнении ими служебных обязанностей, обеспечивая принятие предусмотренных законом мер по привлечению к ответственности лиц, насильственным образом препятствующих выполнению работниками налоговых инспекций своих должностных функций.

Также полиция и Федеральная служба безопасности выявляют, предупреждают и пресекают налоговые правонарушения и борются с налоговыми преступлениями. В основном эти преступления связаны с уклонением физических и юридических лиц от уплаты налогов.

Уклонение от уплаты налогов — это преступление, заключающееся в непредставлении налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путём включения в налоговую декларацию или такие документы заведомо ложных сведений, совершённое в крупном размере.

Согласно Уголовному кодексу Российской Федерации, уклонившемуся от уплаты налогов физическому лицу может грозить наказание в виде штрафа, принудительных работ и даже лишения свободы.

А в случае с уклонением от уплаты налогов и сборов организациями лицо, признанное виновным, также может лишиться права занимать определённые должности или заниматься определённой деятельностью.

Правда, в Уголовном кодексе есть и послабление для недобросовестных налогоплательщиков. Так, лица, которые впервые совершили налоговое преступление, освобождаются от уголовной ответственности, если они полностью уплатили суммы недоимки и соответствующих пеней, а также сумму штрафа. Этот уголовно-правовой рычаг повышает собираемость налогов в бюджет.

Обычно налоговые преступления сложно доказать. Сотрудник, выявляющий налоговые преступления, следователь, их расследующий, прокурор, поддерживающий государственное обвинение в суде, и судья, выносящий приговор, являются юристами; но в то же время рассмотрение налоговых преступлений дополнительно требует и экономических познаний.

Уголовные дела о налоговых преступлениях зачастую состоят из многих томов, так как при расследовании изымается вся отчётность предприятий, налоговые декларации и документация, которая приобщается к делу в качестве доказательств. Сложно доказать, что в действиях обвиняемых был преступный умысел; сторона обвинения обязана доказать, что неуплата налогов не была следствием бухгалтерской ошибки, неправильных подсчётов. Также умысел в совершении налоговых преступлений исключается в случае противоречия законов.

Федеральное казначейство — это федеральный орган исполнительной власти, осуществляющий правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Говоря простым языком, именно органы Федерального казначейства и занимаются распоряжением всеми денежными средствами, которые поступили после сбора налогов в бюджет государства.

Органы Федерального казначейства находятся в подчинении Министерства финансов Российской Федерации. Систему этих органов составляют: Главное управление Федерального казначейства, территориальные (субъектов федерации) управления и казначейства в городах.

Органы Федерального казначейства призваны проводить государственную бюджетную политику, управлять доходами и расходами в процессе исполнения федерального бюджета. Они имеют право требовать устранения выявленных финансовых нарушений на предприятиях и в органах государственной власти, приостанавливать операции по их счетам, выдавать предписания о взыскании бюджетных средств, используемых не по назначению, налагать штрафы.

Как мы с вами видим, налоговые органы в нашей стране довольно интересны и разнообразны, а теперь давайте попробуем ответить на следующие вопросы.

1. Чем занимаются налоговые органы Российской Федерации?

2. Какие права имеют налоговые органы Российской Федерации?

3. Какие государственные организации занимаются контролем за соблюдением налогового законодательства?

1117

1117